A reforma tributária representa uma transformação significativa no sistema de tributos no Brasil. Aprovada em 2023, ela propõe uma reestruturação abrangente na tributação sobre o consumo, consolidando impostos e introduzindo alíquotas específicas. Com um cronograma de implementação que se estende por mais de 50 anos, a reforma terá impactos profundos, especialmente em setores como serviços, saúde e educação, que podem enfrentar aumento de custos. Diante disso, é fundamental que as empresas comecem a se preparar desde agora para essa transição.

Embora a implantação da reforma seja gradual, as fases iniciais já exigem atenção imediata dos empresários. Entender o cronograma e os possíveis efeitos das mudanças é essencial para ajustar processos e estratégias de forma adequada. Apesar dos desafios, a reforma pode abrir oportunidades para otimizar a gestão tributária e aumentar a competitividade das empresas, reforçando a necessidade de monitorar de perto as novas diretrizes e adaptações necessárias.

O sistema tributário no Brasil enfrenta grandes desafios devido à sua complexidade e à falta de uniformidade entre os impostos. O ICMS, por exemplo, é limitado pelas diferentes legislações nos 27 estados e mais de 5.500 municípios, além das dificuldades no acesso ao crédito fiscal. Já tributos cumulativos, como o ISS, não permitem créditos, fazendo com que a tributação se repetida ao longo da cadeia produtiva e aumentando os custos para as empresas.

Essa complexidade tributária gera confusão entre os profissionais da área e alimenta frequentes disputas judiciais. De acordo com dados do Conselho Nacional de Justiça (CNJ) de 2022, execuções fiscais são responsáveis por uma das maiores taxas de congestionamento no Judiciário, atingindo 90%. A reforma tributária busca simplificar e unificar as regras, oferecendo soluções que podem diminuir os problemas gerados pela atual estrutura fiscal.

O que muda com a reforma tributária?

Uma das principais mudanças trazidas pela reforma tributária será a criação de dois novos tributos: o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS). A CBS, de âmbito federal, começará a ser cobrada em 2027, enquanto o IBS, cuja receita será compartilhada entre estados, Distrito Federal e municípios, será implementado de forma gradual a partir de 2029.

A principal novidade é que o IBS e a CBS seguirão o modelo de Imposto sobre Valor Agregado (IVA) dual. Nesse formato, os tributos serão efetivamente pagos apenas pelos consumidores finais, eliminando a cumulatividade e garantindo uma arrecadação uniforme em todo o Brasil, sem regras distintas para cada estado.

A Reforma Tributária vai manter os benefícios para a Zona Franca de Manaus (ZFM), com mudanças nas alíquotas e nas regras de créditos tributários, além de incluir mais produtos no Imposto Seletivo (IS). Também será criado um fundo financiado pela União para ajudar no desenvolvimento e na diversificação da economia do Amazonas.

Essa mudança visa reduzir a complexidade do sistema tributário atual, que gera confusão e eleva os custos operacionais das empresas, além de promover uma maior transparência e uniformização das alíquotas.

O que é IVA?

O IVA, será o principal pilar da reforma tributária, e sua implementação representará uma mudança significativa na forma como os impostos são cobrados. O objetivo do IVA é simplificar o sistema fiscal, unificando cinco tributos existentes, como o ICMS, PIS e Cofins, em dois impostos principais: o IBS e a CBS.

Além desses, também será criado o IS, que incidirá sobre produtos prejudiciais à saúde e ao meio ambiente, como cigarros, bebidas alcoólicas e produtos com alto teor de açúcar. A principal vantagem do IVA é eliminar a cobrança de impostos em cascata, ou seja, a tributação em cada etapa da cadeia produtiva, o que atualmente resulta em distorções e eleva a carga tributária. No novo modelo, os impostos serão cobrados apenas sobre o valor agregado em cada etapa, simplificando a arrecadação e reduzindo a burocracia para as empresas.

O IVA será implementado de forma gradual, entre 2026 e 2033, juntamente com os impostos atuais e os novos durante o período de transição. A alíquota média do IVA deverá ser em torno de 28%, podendo variar conforme o setor. A reforma tem como objetivo tornar a tributação mais transparente e equilibrada. Essa mudança faz parte de um esforço maior para modernizar o sistema tributário brasileiro, tornando-o mais eficiente e menos complicado para os contribuintes, e garantindo uma distribuição da carga tributária entre os diferentes setores da economia.

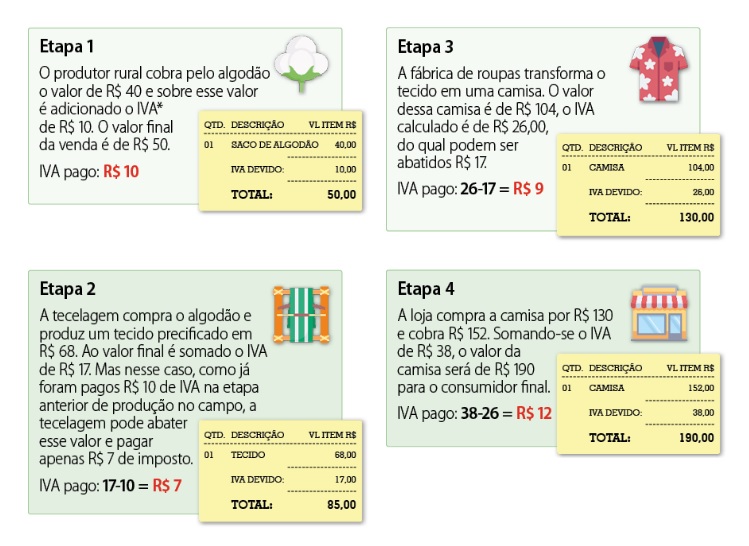

OBS: Para esse exemplo foi usado uma alíquota hipotética de 25%.

Nisso o IVA total ficou de R$ 39,00, somando todos os valores de cada etapa temos o total cobrado do consumidor final.

Imposto sobre Bens e Serviços – IBS

O IBS unificará dois impostos: o ICMS, que é estadual, e o ISS, que é municipal. Seu objetivo é estabelecer uma tributação uniforme em todo o país, tornando o sistema tributário simples, transparente e igual.

Características principais:

Alíquota: Serão estabelecidas pelo Senado Federal, porém permite ajustes por estados e municípios.

Não cumulatividade: Permite a compensação de créditos tributários, evitando bitributação.

Período de transição: A implementação plena ocorrerá até 2033, começando em 2026. Durante esse período, diretrizes e ajustes serão feitos para garantir uma transição suave.

O IBS impactará tanto empresas quanto consumidores, ao influenciar os custos de produção e os preços finais. A unificação desses tributos reduzirá as obrigações acessórias e facilitará a conformidade fiscal.

Contribuição sobre Bens e Serviços – CBS

A CBS irá substituir o PIS e a Cofins, que são tributos federais sobre o consumo. A criação dessa contribuição faz parte do processo de simplificação tributária, reunindo essas taxas em um único imposto.

Características principais:

Alíquota: Serão estabelecidas pelo Senado Federal, é vai compor junto ao IBS a carga tributária total no modelo IVA.

Objetivo: Tornar o cálculo e a administração mais simples, reduzindo a burocracia.

Transição: O PIS e a Cofins serão gradualmente eliminados a partir de 2026, com a CBS atingindo sua alíquota definitiva ao final do período de transição em 2033.

Imposto Seletivo – IS

O Imposto Seletivo (IS) terá como objetivo desestimular o consumo de produtos prejudiciais à saúde e ao meio ambiente. Ele substituirá parte da arrecadação do Imposto sobre Produtos Industrializados (IPI).

Características principais:

Alíquota: Dependendo da categoria do produto, com exceções para itens como cigarros e bebidas alcoólicas.

Produtos tributados: Incluem cigarros, bebidas alcoólicas, alimentos com alto teor de açúcar, pesticidas, produtos prejudiciais ao meio ambiente e veículos poluentes.

Administração: Será de responsabilidade da Receita Federal. Exportações, em geral, estarão isentas do IS, exceto para produtos específicos como minerais e energia elétrica.

O IS entrará em vigor em 2027, sendo totalmente implementado até 2033. Ele visa promover sustentabilidade e justiça fiscal, ao mesmo tempo que financia a redução de alíquotas de outros impostos sobre consumo.

Como Fica a nota fiscal de serviço?

Atualmente, cada município tem seu próprio sistema para emitir a Nota Fiscal de Serviço (NFS), o que pode complicar a vida de empresas que atuam em várias cidades. Com a reforma tributária, isso vai mudar. A partir de 1º de janeiro de 2026, todos os municípios e o Distrito Federal deverão permitir que seus contribuintes emitam a Nota Fiscal de Serviço Eletrônica (NFS-e) em um sistema nacional. Quem usar sistemas próprios terá que compartilhar as notas emitidas com o repositório nacional, seguindo um modelo e leiaute padronizados.

O modelo único será definido em conjunto pelas administrações tributárias da União, do Distrito Federal e dos Municípios, com a coordenação do Comitê Gestor da NFS-e (CGNFS-e). Além disso, será criado um repositório central para armazenar todas as notas, garantindo segurança e acesso fácil às informações. Essa mudança vai simplificar os processos fiscais, reduzir custos e facilitar a vida de empresas e municípios.

Transparência e simplificação

Com a reforma, espera-se maior transparência na cobrança de tributos. O IVA vai permitir que o consumidor final tenha conhecimento da carga tributária sobre cada produto ou serviço. Embora essa obrigatoriedade de detalhamento não esteja no projeto atual, há previsões de que venha a ser implementada no futuro.

Para as empresas, o sistema contará com um amplo mecanismo de créditos tributários. Isso significa que os tributos pagos ao longo da cadeia produtiva serão abatidos, reduzindo custos e eliminando a tributação em cascata. Assim, quem efetivamente arca com os tributos é o consumidor final.

As plataformas de vendas online passarão a ser responsáveis pela cobrança do tributo caso o fornecedor não emita a nota fiscal, permitindo que o governo as responsabilize diretamente em casos de sonegação. O PLP 68/2024 também determina que, em situações específicas, terceiros possam ser obrigados a recolher o imposto, ampliando o alcance do controle fiscal.

Isenções e regimes diferenciados

Alguns grupos e setores terão isenções ou regimes diferenciados na nova estrutura tributária. Empresas do Simples Nacional, nanoempreendedores com renda anual inferior a R$ 40.500, entidades beneficentes, igrejas e pequenos produtores rurais estão entre os beneficiados. Produtos da Cesta Básica Nacional, como arroz, feijão e carne, também estarão isentos, evitando aumento no custo de itens essenciais.

Outro destaque é o cashback, que surge como uma solução para tornar o sistema tributário mais progressivo, aliviando a carga fiscal sobre as famílias de baixa renda. A reforma tributária de 2023, garante a devolução integral da Contribuição sobre Bens e Serviços (CBS) e pelo menos 20% do Imposto sobre Bens e Serviços (IBS) para itens essenciais, como água, gás de cozinha, energia elétrica, esgoto, e contas de telefone e internet, às famílias inscritas no Cadastro Único para Programas Sociais (CadÚnico).

Impactos no ambiente de negócios

A unificação das regras tributárias e o fim da guerra fiscal entre estados e municípios devem trazer grandes melhorias para o ambiente de negócios no Brasil. Essas mudanças vão simplificar o sistema, oferecer mais segurança para as empresas e ajudar no planejamento de investimentos. Hoje, a disputa entre estados e municípios para atrair empresas acaba criando confusões, gerando desigualdades e dificultando a vida de quem quer empreender. Com o fim dos incentivos fiscais do ICMS, será criado o Fundo Nacional de Desenvolvimento Regional (FNDR), que vai direcionar recursos para ajudar as regiões mais carentes do país a se desenvolverem, mantendo a competitividade em todo o território nacional.

Mas essas mudanças não vão acontecer de uma vez só. A reforma será feita de forma gradual, para que estados, municípios e empresas tenham tempo de se adaptar. O novo Imposto sobre Bens e Serviços (IBS), por exemplo, vai ser dividido entre estados, municípios e o Distrito Federal, garantindo que cada região receba sua parte de forma justa. Para coordenar essa transição, um Comitê Gestor Nacional será responsável por organizar tudo e garantir que as mudanças aconteçam de maneira equilibrada.

Esse período de adaptação será longo, com previsão de durar até 2077, o que mostra o cuidado necessário para que ninguém seja prejudicado de forma abrupta. Durante esse tempo, as regras serão ajustadas e os profissionais que trabalham com tributos poderão se preparar para o novo sistema. A reforma também é uma chance de reduzir a burocracia, atrair mais investimentos e tornar as empresas brasileiras mais competitivas no mercado internacional, ajudando a economia a crescer de maneira mais justa e sustentável para todos.

Como preparar sua empresa para a reforma tributária

Enfrentar os desafios trazidos pela reforma tributária pode parecer uma tarefa complexa. Isso ocorre porque, inicialmente, será necessário lidar com normas antigas e novas simultaneamente, até que a implementação esteja completa. No entanto, essas mudanças buscam simplificar o sistema tributário, reduzir custos e tornar a gestão de impostos mais eficiente para as empresas.

Para superar essa transição sem prejudicar suas operações, as empresas precisam de sistemas flexíveis e adaptáveis às novas regras. Aqui na Microsum, nosso compromisso é estar sempre atualizando nosso sistema de gestão empresarial (SAGE-ERP) com as novas normas fiscais, garantindo que nossos clientes possam operar com eficiência máxima e sem interrupções.

A adaptação à reforma tributária exige um planejamento estratégico sólido, que inclua:

- Análise detalhada dos impactos na carga tributária.

- Revisão de contratos e operações.

- Reestruturação de processos internos.

Mais do que atender às novas obrigações legais, esse planejamento pode ser uma oportunidade de otimizar custos, melhorar a eficiência operacional e se tornar mais competitivo no mercado. Preparar-se de forma proativa é o diferencial entre enfrentar dificuldades e prosperar nesse novo cenário.

A reforma tributária representa um marco para simplificar e modernizar o sistema tributário brasileiro. Na Microsum, estamos prontos para ajudar sua empresa a fazer essa transição de forma tranquila e eficiente. Temos um sistema ERP atualizado e suporte especializado para garantir que você esteja preparado para um futuro tributário mais simples e promissor.

Sua empresa está pronta para a reforma tributária? Conte com a Microsum e transforme desafios em oportunidades de crescimento. Juntos, vamos construir um caminho seguro e eficiente para o sucesso do seu negócio.