A nota promissória é um instrumento financeiro tradicional, amplamente utilizado por empresas e pessoas físicas para formalizar promessas de pagamento. Apesar de parecer simples, ela é um documento com valor jurídico que exige atenção. Neste artigo, você vai entender tudo sobre a nota promissória: como funciona, quando usar, os riscos envolvidos, quais os tipos, diferenças para o crediário, prescrição, cuidados legais, modelo e mais.

O que é a nota promissória?

A nota promissória é um título de crédito que representa uma promessa de pagamento futura. Emitida pelo devedor (chamado de emitente), ela garante que o valor especificado será pago ao credor (beneficiário) em uma data determinada.

Ela tem força legal, ou seja, pode ser usada como base para cobranças judiciais ou protesto em cartório, tornando o processo de recuperação de crédito mais rápido.

Como funciona?

A nota promissória segue uma lógica direta: ela é emitida com o objetivo de formalizar uma dívida e criar uma obrigação legal clara entre as partes. Ao ser preenchida, ela passa a circular como um título de crédito, podendo ser transferida por endosso ou cobrada judicialmente em caso de inadimplência. Seu valor está justamente na simplicidade aliada à força legal, o que a torna um instrumento prático tanto para negociações entre pessoas quanto entre empresas.

O funcionamento é simples: o devedor emite o documento com os dados exigidos por lei e entrega ao credor. Na data do vencimento, o devedor realiza o pagamento conforme prometido. Caso não pague, o credor pode protestar a nota em cartório ou entrar com ação judicial.

Para que serve a nota promissória?

Mesmo com o avanço dos meios eletrônicos de cobrança e das plataformas digitais, a nota promissória segue sendo uma ferramenta relevante no cenário empresarial atual. Ela oferece uma forma simples, acessível e juridicamente reconhecida de garantir compromissos financeiros, especialmente em transações entre empresas ou negociações informais.

Quando utilizar a nota promissória?

A nota promissória pode ser utilizada sempre que houver uma relação de confiança entre as partes e a necessidade de formalizar um pagamento futuro. Isso inclui:

- Vendas a prazo, quando o fornecedor deseja se resguardar com um documento formal;

- Empréstimos informais entre pessoas físicas ou jurídicas;

- Parcelamento de dívidas ou renegociação de débitos antigos;

- Contratação de serviços com pagamento programado;

- Acordos extrajudiciais de cobrança, como forma de garantir que o pagamento será feito.

Ela é especialmente útil em negociações diretas, onde não há intermediação bancária ou sistemas automatizados de crédito, e onde a formalização da promessa de pagamento é fundamental para proteger os direitos do credor.

Quais os riscos da sua utilização?

Embora a nota promissória seja reconhecida legalmente como um instrumento eficaz de cobrança, seu uso requer cuidados, especialmente no que diz respeito à gestão de cobranças. Emitir uma nota não garante automaticamente o recebimento do valor. É essencial que o credor tenha um controle ativo sobre os prazos de vencimento, mantenha contato com os devedores e esteja preparado para agir rapidamente em casos de inadimplência.

Apesar de ser uma garantia legal, o uso da nota promissória tem riscos:

- Inadimplência: o pagamento não é automático; há risco de o devedor não pagar;

- Erro de preenchimento: qualquer dado incorreto pode invalidar o documento;

- Fraudes: se não houver confirmação de autenticidade da assinatura ou dados do emitente;

- Prescrição: a nota tem prazo legal para ser cobrada (ver mais abaixo).

Tipos de nota promissória

A nota promissória pode classificada em dois tipos principais: pró-soluto e pró-solvendo, a depender do tipo de garantia que ela oferece em relação à quitação da dívida. Esses conceitos são importantes principalmente em negociações comerciais e jurídicas, pois influenciam na responsabilidade do credor e nas consequências em caso de inadimplência.

Nota promissória pró-soluto

A nota promissória pró-soluto é aquela que, ao ser emitida e aceita, extingue imediatamente a obrigação original. Ou seja, o credor passa a ter como única garantia de pagamento a própria nota promissória, desvinculando-se do contrato ou da venda que lhe deu origem. Caso a nota não seja paga, o credor pode protestar ou executar a nota, mas não pode mais cobrar com base na obrigação original.

Nota promissória pró-solvendo

Já a nota promissória pró-solvendo não extingue a obrigação original. Ela é emitida apenas como um meio de facilitar o pagamento, funcionando como promessa acessória. Se a nota não for paga, o credor pode tanto executá-la quanto cobrar a dívida original, pois ela continua válida como garantia adicional.

A diferença entre essas modalidades deve ser definida entre as partes no momento da negociação e, se possível, registrada em contrato para evitar interpretações equivocadas.

Diferença entre nota promissória e crediário

A nota promissória e o crediário são formas distintas de formalizar dívidas. Isso porque, enquanto a nota promissória é um documento que comprova a obrigação de pagamento em data futura, o crediário é um sistema de parcelamento oferecido por lojas, geralmente vinculado a juros e condições definidas pelo vendedor.

| Nota Promissória | Crediário |

|---|---|

| Documento jurídico com promessa de pagamento | Venda parcelada registrada em sistema/prontuário |

| Pode ser executada judicialmente | Necessita de comprovação adicional em juízo |

| Uso mais comum em negociações entre pessoas ou empresas | Mais comum no varejo |

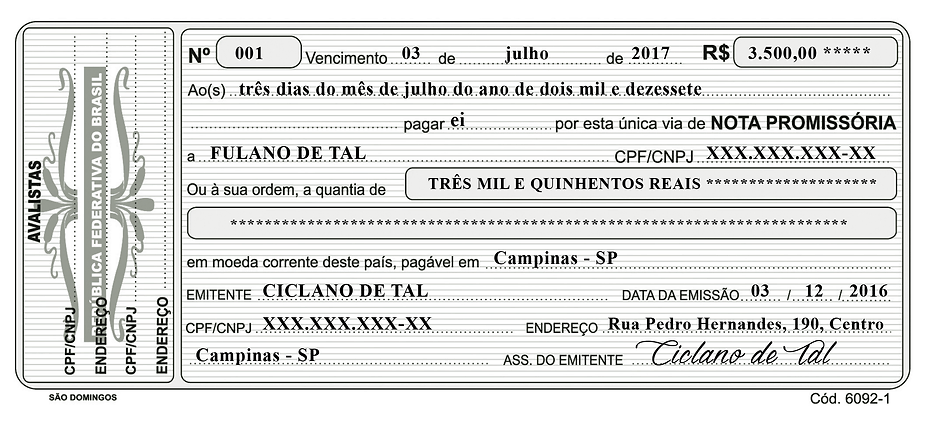

O que a nota promissória deve conter para ter valor legal?

A validade legal da nota promissória depende do preenchimento de requisitos obrigatórios, conforme o Decreto nº 2.044/1908. Veja o que não pode faltar:

- Título “Nota Promissória”: deve constar no corpo do documento.

- Promessa de pagamento pura e simples: sem condições ou restrições.

- Valor determinado: em números e por extenso.

- Nome do beneficiário: quem irá receber o pagamento.

- Data de vencimento: quando o pagamento será feito.

- Local de pagamento: cidade e estado.

- Data e local de emissão.

- Assinatura do emitente: obrigatória para validar a promessa.

Esses elementos tornam a nota executável juridicamente, ou seja, com força legal para protesto e cobrança.

O que invalida e em quanto tempo prescreve?

O que invalida:

- Falta de assinatura;

- Ausência de data de vencimento;

- Valor indefinido ou incompleto;

- Nome do beneficiário ausente;

- Uso de linguagem ambígua ou condicional.

Prescrição:

O prazo de prescrição de uma nota promissória varia de acordo com a legislação vigente em cada jurisdição. Normalmente, este prazo varia de três a cinco anos a partir da data de vencimento. Por isso, é sempre importante consultar a legislação do local em que a nota foi emitida.

Vale ressaltar que a prescrição não impede o credor de cobrar a dívida, mas limita as ações legais para a cobrança.

Quais os cuidados ao utilizar uma nota promissória?

Utilizar uma nota promissória exige mais do que apenas o preenchimento correto do documento. Para que ela seja uma ferramenta realmente eficaz de garantia de pagamento, é fundamental contar com uma boa gestão de cobranças, que envolva o acompanhamento de vencimentos, o controle de inadimplência e a organização documental. Sem esse cuidado, mesmo uma nota juridicamente válida pode acabar perdendo sua eficácia na prática.

Confira os principais cuidados:

- Preencher todos os campos obrigatórios;

- Garantir que o devedor assine o documento;

- Evitar erros de datas, valores ou nomes;

- Guardar uma cópia assinada pelo credor e pelo devedor;

- Avaliar se há necessidade de reconhecimento de firma;

- Utilizar sistema de controle interno para vencimentos.

Como um sistema de gestão pode ajudar no controle de cobranças?

Para quem utiliza notas promissórias com frequência, contar com um sistema ERP que possua recursos de controle de cobranças pode ser um grande diferencial na gestão do negócio. Esse tipo de ferramenta automatiza o acompanhamento dos vencimentos, envia lembretes aos clientes, organiza documentos e permite uma visão completa do fluxo de contas a receber.

Com um ERP, é possível:

- Cadastrar e acompanhar todas as notas promissórias emitidas;

- Ser notificado automaticamente sobre vencimentos e atrasos;

- Gerar relatórios de inadimplência e recebimentos futuros;

- Integrar o controle financeiro com o setor de vendas e contratos;

- Facilitar a cobrança de forma profissional e organizada.

Essa automação reduz erros humanos, melhora o controle financeiro e fortalece o processo de tomada de decisão. Para empresas que trabalham com prazos de pagamento, o uso de um ERP integrado à gestão de cobrança é essencial para garantir eficiência e evitar prejuízos.

O SAGE-ERP possui uma tela de cobrança exclusiva, onde é possível gerenciar de forma facilitada todos os seus clientes com pagamentos em aberto.

A nota promissória pode ser uma ferramenta útil para formalizar compromissos de pagamento e trazer mais segurança às transações comerciais. No entanto, seu uso exige cuidado, clareza e organização.

Utilizá-la corretamente ajuda a evitar inadimplência e facilita a cobrança legal, caso necessário. Se a sua empresa lida com vendas a prazo, prestações de serviço ou acordos financeiros, vale a pena considerar a nota promissória como parte da sua política de crédito.

Mas lembre-se: sempre que possível, busque orientação jurídica ou contábil para garantir que todos os aspectos legais estejam sendo seguidos.