#ARTIGO: 15045

O relatório DRE (demonstração do resultado do exercício) é um relatório contábil essencial que apresenta, de forma resumida, o desempenho financeiro da empresa em um determinado período. Podemos ver informações sobre receitas, custos e despesas, com o objetivo de evidenciar a formação do resultado líquido, demonstrando se a organização obteve lucro ou prejuízo.

O DRE fornece uma visão detalhada de como o resultado final é construído, permitindo identificar:

- A receita operacional bruta (venda de produtos e serviços).

- Os custos e despesas operacionais (despesas com vendas, administrativas).

- O Resultado do exercício, e KPI (indicadores de chave de performance), como margem de lucro, ponto de equilíbrio.

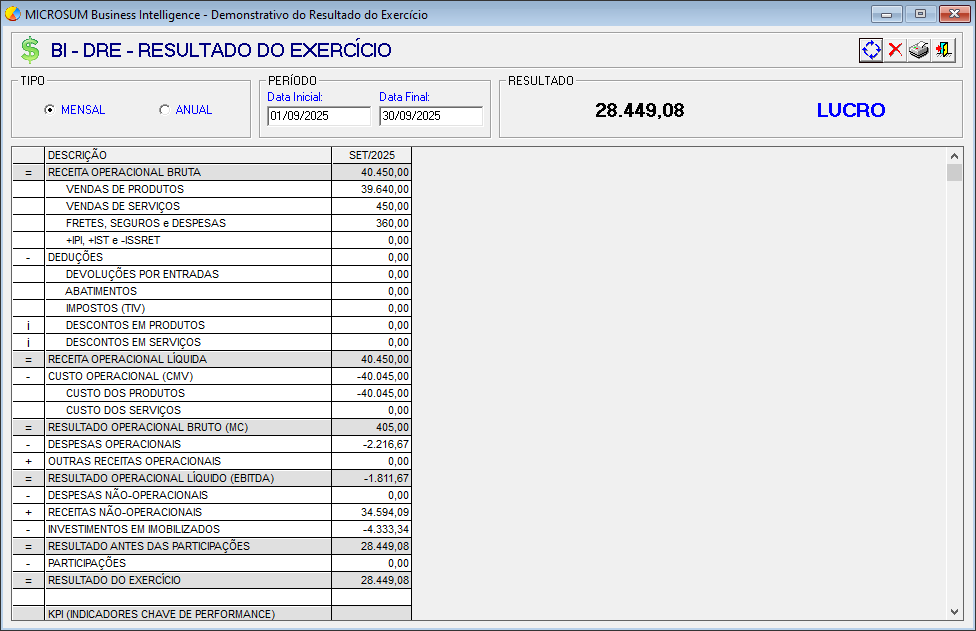

Para acessar o relatório de DRE, acesse o menu superior: BI > DRE – Resultado do Exercício.

Na tela de DRE, estão disponíveis dois filtros principais:

- Tipo de análise: Escolha se deseja visualizar os dados de forma mensal ou anual.

- Data inicial e final: Defina o intervalo de tempo para a análise.

Após selecionar e preencher os campos, clique em ![]() para atualizar as informações exibidas.

para atualizar as informações exibidas.

Conhecendo a tela

Após atualizar a tela de DRE, será exibido o resultado final, indicando lucro (em azul) ou prejuízo (em vermelho), além do detalhamento da formação desse resultado com receitas, custos e despesas no período selecionado.

Quando o período definido abranger dois meses ou mais, o relatório passa a mostrar as colunas para cada mês.

Informações do relatório

A informação do relatório é dividida em seções que seguem uma estrutura que confronta as receitas e os custos, chegando ao resultado final do período. Para facilitar a leitura, as principais linhas são destacadas em cinza e posicionadas mais à esquerda, atuando como agrupadores. Logo abaixo, aparecem as contas que compõem esses totais, apresentadas com recuo adicional e sem sinal de operação, deixando claro que são itens componentes do grupo superior.

Os sinais utilizados possuem os seguintes significados:

: Indica que o valor da linha corresponde a uma receita ou outro acréscimo, sendo somado ao resultado.

: Indica que o valor da linha corresponde a uma receita ou outro acréscimo, sendo somado ao resultado. : Indica que o valor da linha corresponde a um custo, despesa ou dedução, sendo subtraído do resultado.

: Indica que o valor da linha corresponde a um custo, despesa ou dedução, sendo subtraído do resultado. : Representa um subtotal ou resultado, calculado a partir de todas as somas e subtrações anteriores.

: Representa um subtotal ou resultado, calculado a partir de todas as somas e subtrações anteriores. : Identifica uma linha de caráter informativo, útil para análise gerencial. Seu valor é relevante para o contexto, mas não interfere no fluxo de cálculo principal da apuração do resultado.

: Identifica uma linha de caráter informativo, útil para análise gerencial. Seu valor é relevante para o contexto, mas não interfere no fluxo de cálculo principal da apuração do resultado. : Indica que o valor do indicador é um percentual ou uma margem.

: Indica que o valor do indicador é um percentual ou uma margem. : Indica que o valor é monetário, usado para a representação em dinheiro.

: Indica que o valor é monetário, usado para a representação em dinheiro.

Planos de contas do DRE

- RECEITA OPERACIONAL BRUTA: Valor total das vendas realizadas antes de qualquer dedução.

- Vendas de produtos: Receitas obtidas com a comercialização de mercadorias.

- Vendas de serviços: Receitas obtidas com a prestação de serviços.

- Fretes, seguros e despesas: Valores adicionais cobrados do cliente.

- +IPI, +ST e +ISSRET: Impostos destacados que compõem a receita.

- Deduções: Contas que reduzem o valor bruto, como impostos incidentes sobre vendas, devoluções, abatimentos e descontos concedidos.

- Devoluções por entradas: Notas de devolução de mercadorias que reduzem as vendas.

- Abatimentos: Reduções concedidas sobre o valor original da operação.

- Impostos (TIV): Tributos como ICMS, PIS, COFINS, entre outros.

- Descontos em produtos: Descontos comerciais concedidos em produtos.

- Descontos em serviços: Descontos comerciais concedidos em serviços.

- RECEITA OPERACIONAL LÍQUIDA: Valor que a empresa realmente obtém das vendas após as deduções.

- Custos operacionais (CMV): Gastos diretos com aquisição de mercadorias ou prestação de serviços.

- Custos dos produtos: Custos diretos relacionados à aquisição ou fabricação dos produtos vendidos.

- Custos dos serviços: Custos diretos necessários para execução e entrega dos serviços prestados.

- RESULTADO OPERACIONAL BRUTO (MC): Também chamado de Margem de Contribuição, representa o lucro da atividade principal antes das despesas fixas.

- Despesas operacionais: Gastos administrativos, comerciais e financeiros necessários para o funcionamento da empresa.

- Outras receitas operacionais: Receitas complementares relacionadas à atividade principal.

- RESULTADO OPERACIONAL LÍQUIDO (EBITDA): Lucro antes de juros, impostos, depreciações e amortizações.

- Despesas não operacionais: Custos não ligados à atividade principal, como multas e perdas eventuais.

- Receitas não operacionais: Ganhos esporádicos, como venda de imobilizado.

- Investimentos em imobilizados: Ganhos ou perdas não diretamente ligados à atividade principal, como receitas financeiras, investimentos ou despesas não recorrentes.

- RESULTADO ANTES DAS PARTICIPAÇÕES: Valor apurado após somar ou subtrair outras receitas e despesas.

- Participações: Percentuais de lucro distribuídos conforme contrato ou acordo.

- RESULTADO DO EXERCÍCIO: Lucro ou prejuízo final, após todas as deduções, impostos e participações.

- KPIs (Indicadores-chave de performance): Percentuais que demonstram a eficiência da empresa.

- Margem de contribuição (IMC): Percentual de cada venda que contribui para o pagamento das despesas fixas e formação do lucro. É calculada pela divisão do resultado operacional bruto pela receita operacional bruta. Para visualizar a fórmula, dê um duplo clique sobre a linha.

- Lucratividade: Percentual que demonstra a eficiência da empresa em transformar a receita operacional bruta em resultado do exercício (lucro líquido). Para visualizar a fórmula, dê um duplo clique sobre a linha.

- Ponto de equilíbrio: Receita operacional líquida mínima necessária para cobrir todos os custos e despesas, resultando em zero de lucro.

Nota: Algumas informações do DRE permitem abrir outros relatórios para um entendimento mais detalhado dos dados apresentados. Basta clicar duas vezes em uma das linhas com o mouse para acessar relatórios como margem de lucro, faturamento, balanço, entre outros.